Fortsatt svekkelse i boligmarkedet

11. september 2017 av Krogsveen

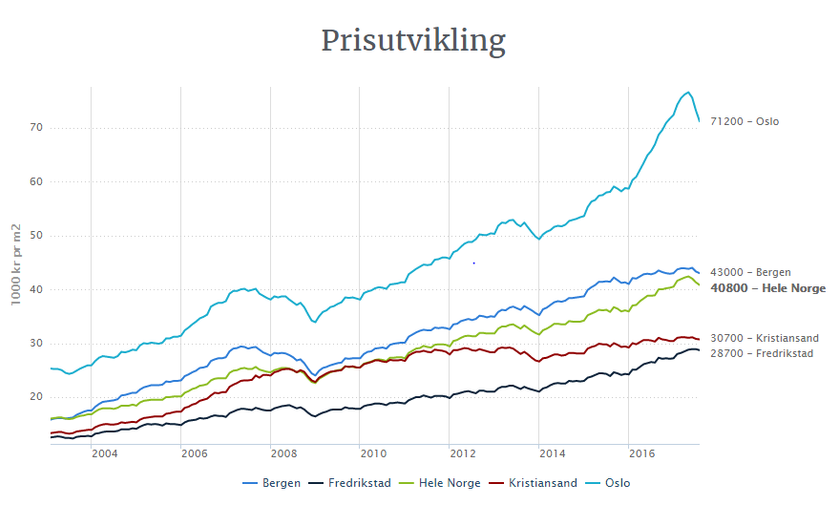

Med en prisnedgang på 0,3 prosent fra juli til august har vi igjen vært vitne til en svært svak måned i hovedstadens boligmarked. De siste ti årene har vi hatt en oppgang i Oslo på gjennomsnittlig 1,6 prosent fra juli til august måned. August er altså normalt en svært sterk måned, men var nå så svak at prisene har økt med kun 3,2 prosent det siste året.

Hva er det som skjer?

På landsbasis var det en prisvekst fra juli til august på 1,2 prosent, det vil si 1,6 prosent lavere enn i fjor og 0,8 prosent under gjennomsnittet for de siste ti årene. Vi har aldri sett prisene stige mindre i august på den månedlige prisstatistikken siden disse målingene startet i 2003. Her må vi helt tilbake til finanskriseåret 2008 for å finne samme lave generelle stigningstakt.

Korrigeringen skjer etter et unormalt sterkt 2016, og etter mange år med en gjennomsnittlig boligprisvekst på mer enn fem prosent årlig, noe som er langt høyere enn både inflasjon og lønnsveksten i samme periode. Nå opplever vi at fire drivere i boligmarkedet skifter retning og kraft på samme tid, og dette medfører naturlig nok konsekvenser.

Hvilke fire drivere er nå i endring?

1. Endret befolkningsvekst

Norge har en lavere befolkningsvekst fordi innvandringen den senere tid har avtatt og noen velger å reiser hjem som følge av sterkere konjunkturer ute i Europa. Landet vårt har gjennom de siste ti-tolv årene opplevd sterk arbeidsinnvandring etter at de østeuropeiske landene kom med i EU/EØS-samarbeidet rundt 2005.

Norge har en lavere befolkningsvekst fordi innvandringen den senere tid har avtatt og noen velger å reiser hjem som følge av sterkere konjunkturer ute i Europa. Landet vårt har gjennom de siste ti-tolv årene opplevd sterk arbeidsinnvandring etter at de østeuropeiske landene kom med i EU/EØS-samarbeidet rundt 2005.

2. Endring i forventninger til rentenivået

Effekten fra den mer eller mindre kontinuerlige rentenedgangen vi har hatt siden finanskrisen i 2008, har nå ebbet ut. De fleste forventer at renten ved neste renteendring vil gå opp. Dette som følge av bedre konjunkturer internasjonalt og dermed en tilstramming i pengepolitikken utenlands. Dernest som følge av endrede konjunkturer i Norge, hvor det varsles en tilbakevending til et mer normalt rentenivå etter at pengepolitikken siden slutten av 2014 har blitt brukt svært aktivt for å dempe effektene på norsk økonomi etter oljepris-sjokket. Enkelte samfunnsøkonomer venter at første renteoppgang fra Norges Bank vil komme tidligere enn banken selv har varslet – kanskje allerede så tidlig som i 2018.

Effekten fra den mer eller mindre kontinuerlige rentenedgangen vi har hatt siden finanskrisen i 2008, har nå ebbet ut. De fleste forventer at renten ved neste renteendring vil gå opp. Dette som følge av bedre konjunkturer internasjonalt og dermed en tilstramming i pengepolitikken utenlands. Dernest som følge av endrede konjunkturer i Norge, hvor det varsles en tilbakevending til et mer normalt rentenivå etter at pengepolitikken siden slutten av 2014 har blitt brukt svært aktivt for å dempe effektene på norsk økonomi etter oljepris-sjokket. Enkelte samfunnsøkonomer venter at første renteoppgang fra Norges Bank vil komme tidligere enn banken selv har varslet – kanskje allerede så tidlig som i 2018.

3. Endring i nybyggaktivitet

Siden slutten av 2014 har salget av nye, prosjekterte boliger vært stigende - riktignok fra et lavt nivå. I løpet av 2016 kom årstakten på igangsetting opp i om lag 40 000 boenheter på landsnivå. Dette er et naturlig svar på befolkningsveksten de siste årene, og vi har nå en rekordhøy boligbygging, spesielt på Østlandet. Vi må tilbake til 1970-årene for å finne tilsvarende høyt nivå for nybygging. Eksploderende tomtepriser og gode marginer blant utbyggerne dokumenterer at vi nå er på toppen av nybyggsyklusen. Mot slutten av 2017, i 2018 og inn i 2019 vil mange nybygg være klare til overtakelse, og innflyttingen i disse boligene vil frigjøre bruktboliger for salg.

Siden slutten av 2014 har salget av nye, prosjekterte boliger vært stigende - riktignok fra et lavt nivå. I løpet av 2016 kom årstakten på igangsetting opp i om lag 40 000 boenheter på landsnivå. Dette er et naturlig svar på befolkningsveksten de siste årene, og vi har nå en rekordhøy boligbygging, spesielt på Østlandet. Vi må tilbake til 1970-årene for å finne tilsvarende høyt nivå for nybygging. Eksploderende tomtepriser og gode marginer blant utbyggerne dokumenterer at vi nå er på toppen av nybyggsyklusen. Mot slutten av 2017, i 2018 og inn i 2019 vil mange nybygg være klare til overtakelse, og innflyttingen i disse boligene vil frigjøre bruktboliger for salg.

4. Endring i regler for låneopptak

En vedvarende høy vekst i belåning har resultert i at norske husholdninger har en av verdens høyeste gjeldsbelastninger målt mot inntektsnivået i befolkningen. Kombinasjonen av det lave nominelle rentenivået og at de aller fleste husholdninger har flytende rente på sine boliglån, utgjør en stor finansiell risiko for det norske samfunnet. Derfor har myndighetene innført strammere boliglånsregler med virkning fra 1. januar 2017. Blant annet har de satt en øvre grense for låneopptak til fem ganger brutto inntekt.

En vedvarende høy vekst i belåning har resultert i at norske husholdninger har en av verdens høyeste gjeldsbelastninger målt mot inntektsnivået i befolkningen. Kombinasjonen av det lave nominelle rentenivået og at de aller fleste husholdninger har flytende rente på sine boliglån, utgjør en stor finansiell risiko for det norske samfunnet. Derfor har myndighetene innført strammere boliglånsregler med virkning fra 1. januar 2017. Blant annet har de satt en øvre grense for låneopptak til fem ganger brutto inntekt.

Hvor ender dette?

Den utløsende faktoren for omslaget i boligmarkedet har vært tilstrammingen i boliglånsreglene. Når så flere av de andre mer grunnleggende driverne skifter retning og kraft samtidig med denne tilstrammingen, påvirker dette etterspørselen (den går ned) mens tilbudet går opp. Som en konsekvens av dette får vi en endring i prisnivået. Denne endringen skjer gradvis på grunn av tregheter i systemet. Det tar tid før alle de involverte aktørene oppfatter situasjonen og får realitetsorientert seg. Å vurdere salg før kjøp på grunn av økt usikkerhet om fremtidig personlig økonomi, endrer balansen i markedet. Planlegging og beslutning om utbygging, eventuelt å trekke prosjekter fra markedet tar også tid. Den korreksjonsfasen vi er inne i nå vil derfor over tid gjenspeiles i lavere boligpriser.

Oslo og storbyene er mest utsatt

Mange av driverne er felles for de fleste områdene i landet, selv om Oslo har vært mest utsatt på grunn av ekstraordinære kredittilstramminger. Med den svake prisutviklingen vi nå ser i de største byene, kan mye tyde på at kredittilstrammingene og utbyggingsaktiviteten er de to faktorene som foreløpig biter hardest. Innføringen av krav om maksimal belåning på fem ganger brutto årlig inntekt virker sterkest i de områdene av landet hvor boligprisene er høyest. Selv om også gjennomsnittsinntektene er høyere her, trumfer prisnivåene - og dermed behovet for belåning - dette. Lærere og sykepleiere har om lag samme inntekt i Vardø og Porsgrunn som i Oslo og Trondheim, derfor slår denne regelen kraftigst ut i storbyene.

Vi må påregne at priskorreksjonen vil vare et godt stykke fremover. Den svakere befolkningsutviklingen og mulig fremskyndet renteøkning vil kunne utsette en normalisering av prisutviklingen. Statistisk Sentralbyrå offentliggjorde 7. september at de tror på en negativ boligprisutvikling både i 2018 og 2019. Etter vårt syn er den største risikoen vi nå på kort sikt står overfor, bankenes opptreden på grunn av usikkerhet om panteverdier. Selv om historien viser små tap på personkunder i Norge, har ikke bankene noe igjen for å ta unødvendig risiko. Vi er nå i en situasjon hvor bankene synes å nedprioritere vekst i markedsandeler og heller passe på kredittgivningen. Dermed er det risiko for selvforsterkende effekter.

Tenk langsiktig!

Det vi opplever nå vil nok om noen år bli sett på som bølger på et relativt rolig hav, mens en uerfaren seiler nok føler at det er ubehagelige bråttsjøer som skaper utrygghet. Med justert prisforventning hos selger og riktig prisfastsettelse av boligen, samt at man er forberedt på lengre omsetningstid, mener vi det fortsatt er forsvarlig å kjøpe bolig før man selger sin nåværende. Men vi råder våre kunder til å gjøre alt klart for salg i en tidlig fase, slik at kjøp og salg skjer innenfor samme tidsrom i markedet.

Selv om prisene mest trolig vil utvikle seg svakt i 2018 også, så har de fleste tjent gode penger på å eie egen bolig. Å kjøpe bolig krever imidlertid at man har et tidsperspektiv på minst fem år der man velger å bosette seg.

Det tar tid før alle de involverte aktørene oppfatter situasjonen og får realitetsorientert seg. Å vurdere salg før kjøp på grunn av økt usikkerhet om fremtidig personlig økonomi, endrer balansen i markedet. Planlegging og beslutning om utbygging, eventuelt å trekke prosjekter fra markedet tar også tid.

Redaksjonen har ansvaret for Magasinet i Krogsveen. Her produseres det innhold til alle som interesserer seg for bolig og boligmarkedet.

Kontakt oss gjerne om tips til innhold, tilbakemeldinger eller andre innspill: marked@krogsveen.no

Kontakt oss gjerne om tips til innhold, tilbakemeldinger eller andre innspill: marked@krogsveen.no

0