Endrede forutsetninger i boligmarkedet – en ventet korreksjon

5. september 2017 av Krogsveen

Som i alle markeder bestemmes prisene i boligmarkedet av tilbud og etterspørsel. For boligmarkedet er det fire drivkrefter å følge som over tid avgjør pris.

De fire viktigste prisdriverne

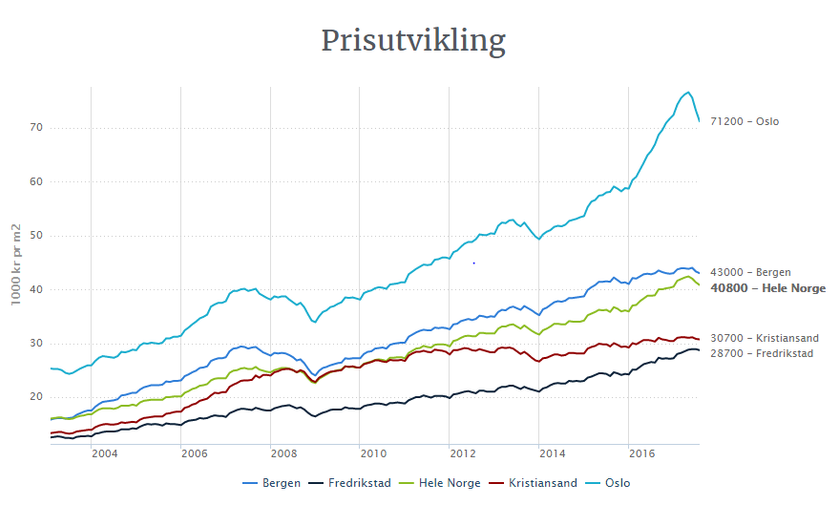

Med det kraftige omslaget vi har opplevd i boligprisutviklingen de seneste månedene, kan det være mange som får en følelse av at privatøkonomien er i fritt fall og man savner trygg grunn under føttene. Da er det viktig å forstå de grunnleggende forutsetningene i makroperspektivet som ligger bak prisdannelsen og utviklingen i dagens boligmarked.

Det vi opplever nå vil nok om noen år bli sett på som bølger på et relativt rolig hav, mens en uerfaren seiler føler at det er ubehagelige bråttsjøer som skaper utrygghet.

1. Næringsstruktur (herunder arbeidsplasser)

2. Befolkningsutvikling

3. Tilførsel av nybygg

4. Politiske avgjørelser

2. Befolkningsutvikling

3. Tilførsel av nybygg

4. Politiske avgjørelser

Det er endringeri disse faktorene som gir opphav til forandringer i boligprisene siden de påvirker tilbud og/eller etterspørsel.

Samlet sett er det mange faktorer som påvirker etterspørsel og tilbud i boligmarkedet. Vi går nå i retning av en mer normal prisutvikling i dette markedet.

Økt konsentrasjon grunnet endret næringsstruktur

Overgangen fra primærnæringer (jordbruk) og sekundærnæringer (råvarebasert industri) til tjenesteytende næringer og det såkalte informasjonssamfunnet gjennom de siste 150 år har gitt konsentrasjon av arbeidsplasser til stadig større byer og sentra. Mange fremtidsforskere mener at vi om noen tiår har gått fra et fokus på at verden består av 200 land til å oppfatte verden som en samling av 600 store bykonsentrasjoner hvor majoriteten av verdens befolkning bor og har sitt daglige virke. Av disse 600 bykonsentrasjonene på verdensbasis ligger kanskje tre-fem her i Norge. Mennesker er flokkdyr og sentraliseringskreftene i næringsutviklingen forsterker dette. Konsekvensene for by- og boligutviklingen er med andre ord store.

Befolkningsutviklingens betydning for boligmarkedet

Befolkningsutviklingen med fødselsoverskudd, flyttemønster innenlands og migrasjon mellom land er dessuten av stor betydning for boligmarkedet, både på lokalplan og for hele landet. Med innlemmelsen av de østeuropeiske landene i EU/EØS-området, har vi siden 2005 opplevd en kraftig befolkningsvekst i Norge. Dette ble ytterligere forsterket da finanskrisen (2008) skapte stor arbeidsledighet i resten av Europa, mens norsk økonomi turet frem som om ingenting hadde skjedd på grunn av de høye oljeinntektene i samme periode. De siste par årene har befolkningsveksten bremset som følge av bedrede konjunkturer i utlandet og samtidig noe svekket økonomisk utvikling her i Norge grunnet oljeprisfallet.. Svensker og polakker kommer ikke i like stor grad til Norge lenger, og noen reiser også hjem. Lavere innvandring har i tillegg blitt forsterket av innskjerpingen i innvandrings- og asylpolitikken. Alt dette påvirker behovet for boliger sett i makroperspektiv.

Nybygg og befolkningsvekst

Nybygging og konvertering fra næringsbygg til bolig er eneste måte å skape flere boliger på når man har befolkningsvekst. Den sterke prisstigningen i Norge de siste 12-14 årene må sees som en konsekvens av stor befolkningsvekst (i tillegg til innfasing av store oljeinntekter), og da spesielt i storbyområdene, i kombinasjon med naturlig treghet innenfor nybyggsektoren. En akselererende prisvekst fra 2015 og inn i første kvartal 2017, har medført høyt salg i nye prosjekter og deretter en rekordstor boligbygging. Mange av disse boligene vil bli innflyttet gjennom neste år og 2019, noe som igjen vil frigjøre flere bruktboliger for salg.

Politikkens rolle

Politiske beslutninger virker inn på boligmarkedet og prisdannelsen gjennom flere direkte og indirekte kanaler:

- Pengepolitikk (sentralbankens rentesetting)

- Kredittpolitikk (krav til kunders lånemuligheter og bankers soliditet)

- Finanspolitikk (skatteregler og statsbudsjett)

- Krav til boligstandard og lokale krav til arealdisponering og utbyggingsprosesser.

Effekten av renteendringer og kredittpolitikk

Spesielt betyr renteendringer og kredittrestriksjoner mye i det kortsiktige bildet. Forskning viser at en renteendring på ett prosentpoeng medfører en boligprisendring på over ti prosent over et par år dersom man utelukker alle andre faktorer. Både lærdommen fra den store norske finanskrisen på slutten av 80-tallet og den internasjonale finanskrisen i 2008 viste at bankenes kollektive adferd bidro til å forsterke og sågar utløse omslag i boligmarkedet. Men vi skal ikke lenger tilbake enn til 2013 for å finne en periode med prisnedgang gjennom et helt år, hvor myndighetene og bankene spilte en helt avgjørende rolle for omslaget på grunn av strengere krav til bankenes egenkapital og innstramminger i Husbankens startlån-ordning.

Korreksjonsperiode, men i retning av normal prisutvikling

Det er med andre ord en del grunnleggende faktorer som både bidrar til å redusere etterspørselen etter og øke tilbudet av boliger. Derfor er vi inne i en korreksjonsperiode hvor prisene utvikler seg svakere enn det vi har blitt vant til. Man må påregne at slike perioder kan pågå enda noen måneder fordi dette til dels er trege prosesser (tilførsel av nybygg for eksempel) som det tar tid å absorbere i prisene.

Vi går nå i retning av en mer normal prisutvikling i boligmarkedet. Samlet sett er det mange faktorer som påvirker etterspørsel og tilbud i boligmarkedet, og dermed prisutviklingen. Hvis vi ser på de viktigste faktorene som nå er i endring, er det naturlig å fremheve:

- Lavere befolkningsvekst enn mange har lagt til grunn de senere år.

- Høy utbygging og mange ferdigstillelser av boliger fremover.

- Flere forventer gradvis renteheving internasjonalt som over tid vil smitte over til Norge.

- Strammere kredittpolitikk fra i år av.

Samtidig ligger kimen til reetablering av mer normale forhold i de samme faktorene. Med et lavere prisnivå vil gjeldsveksten etter hvert avta - noe som igjen vil skape grunnlag for lettelse i kredittpolitikken. Svakere prisutvikling vil gjøre det mindre interessant for utbyggere å investere i nye prosjekter slik at tilbudssiden vil strammes til etter hvert. Den nye likevekten vil danne grunnlaget for en mer normal prisutvikling, hvilket betyr en nominell prisstigning i boligmarkedet på linje med lønnsvekst og prisstigning for øvrig i samfunnet.

Redaksjonen har ansvaret for Magasinet i Krogsveen. Her produseres det innhold til alle som interesserer seg for bolig og boligmarkedet.

Kontakt oss gjerne om tips til innhold, tilbakemeldinger eller andre innspill: marked@krogsveen.no

Kontakt oss gjerne om tips til innhold, tilbakemeldinger eller andre innspill: marked@krogsveen.no

0